股票配债怎么买 总资产半年缩水近80亿,千亿百信银行“转型之殇”

数据显示,今年1-10月,全国一般公共预算收入184981亿元,同比下降1.3%,累计降幅继续收窄。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,全国收入保持平稳增长。

2017年,中信银行和百度联合发起成立国内首家独立法人直销银行——中信百信银行股份有限公司(以下简称:百信银行)。

作为互联网金融时代下顺势而生的新型银行,直销银行不设实体业务网点,客户通过远程渠道获取产品和服务。国内多数直销银行多以传统银行的下设部门模式开展,没有独立的牌照。

而独立法人直销银行拥有牌照优势,可在全国展业。依托“金融+互联网”基因和金融科技的先发优势,百信银行自2021年实现稳定盈利,总资产已突破千亿。

不过,随着银行数字化转型的持续深入,直销银行定位模糊、产品与渠道同质化等问题日益突出。在百信银行之后,拥有独立法人资质的直销银行仅邮惠万家银行在2021年顺利开业,至今仍处于亏损状态。

而百信银行方面,今年上半年该行营收净利微降、总资产缩水,与此同时该行内控建设面临诸多挑战。

1.高管阵容颇多变动

近日,百信银行高管于晓红“失联”消息不胫而走,被南方都市报等媒体报道。

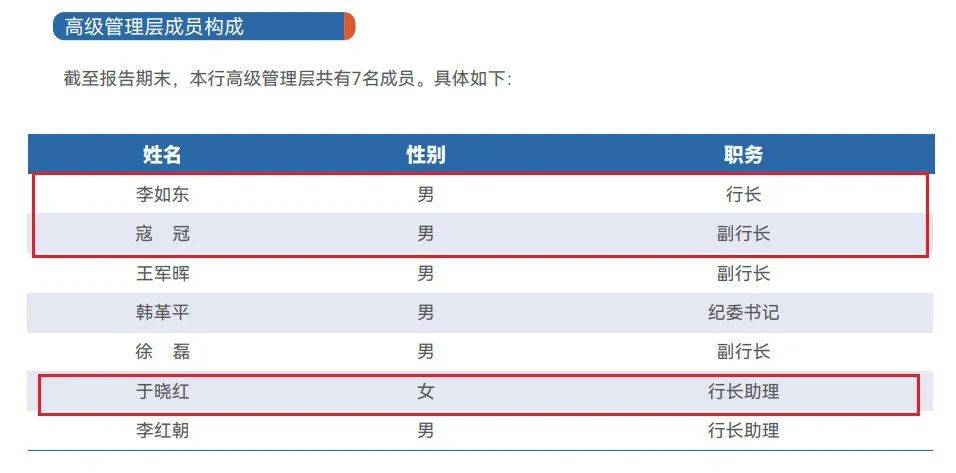

百信银行2023年年报“高级管理层成员构成”一项显示,于晓红为百信银行行长助理,是该行7位高管团队成员之一。

值得注意的是,2024年这张表格中有多名高管职位发生变动。

百信银行公告显示,2024年5月,百信银行行长李如东因工作调整,辞任百信银行行长一职,董事会聘任寇冠为新任行长。9月12日,国家金融监督管理总局发布关于寇冠中信百信银行董事、行长任职资格的批复。

寇冠此前为百信银行副行长,是该行成立时的核心班子成员。

公开资料显示,寇冠是一位银行科技领域的老将,具有较为丰富银行业从业及管理经验,曾在建设银行信息技术条线、电子银行条线工作。历任建行电子银行部副总经理、总经理,网络金融部副总经理。

2017年8月,寇冠加入百信银行,出任百信银行副行长兼首席信息官。2019年3月,挂职担任中信银行信息技术管理部总经理,并于2022年6月挂职兼任中信银行科技运营中心总经理。

此番卸任的李如东是百信银行首任行长。

卸任百信银行行长一职后,李如东转战中信系旗下消金公司,任中信消费金融董事长一职。根据监管要求,银行的关键人员和重要岗位员工应严格实行轮岗要求,其中轮岗期限原则上不得超过7年。李如东在百信银行的任职时间正好7年。

今年下半年,百信银行还迎来一位新董事,2024年9月,金融监管总局批复王洪栋百信银行董事的任职资格。

“一把手”方面,百信银行首任董事长李庆萍于2022年3月卸任,吕天贵接棒成为新董事长。

吕天贵同样是一位中信系统老将。2003年他加入中信银行后,历任信用卡中心总裁,零售银行部、私人银行部总经理、业务总监。2021年4月起任中信银行副行长,2022年10月起任百信银行董事长,还兼任阿尔金银行董事、中国银联股份有限公司董事。

如今吕天贵、寇冠组成新的将帅组合,未来这家规模破千亿的银行将驶向何方,备受业界关注。

2.总资产半年缩水80亿

作为国内第一家独立法人直销银行,百信银行是中信银行与福建百度博瑞网络科技有限公司共同发起设立,福建百度博瑞为百度旗下专注于移动互联网的高新技术企业。

该行于2017年11月正式开业,其初始注册资本20亿元。背靠中信与百度,百信银行成立后历经两次增资,注册资本达56.34亿元。

2019年6月,百信银行完成首轮增资。股东结构则保持不变,中信银行、百度博瑞继续分别持股70%、30%。

2020年,百信银行引入新战略股东加拿大养老基金投资公司,经过此次增资后,第一大股东中信银行持股比例为65.70%,加拿大养老基金作为新入局股东持股8.27%,百度博瑞的股权稀释至26.03%。

历年年报信息显示,开业早年百信银行连续亏损。数据显示,2017年、2018年,百信银行实现营业收入0.3亿元及12.95亿元;归母净利润分别亏损2.91亿元及4.84亿元。

2019年,百信银行首次扭亏实现轻微盈利,实现归母净利润0.2亿元。然而好景不长,2020年再次亏损,当年归母净利润亏损3.88亿元。

2021年,百信银行再次实现扭亏。2021年至2023年,百信银行分别实现营业收入29.98亿元、39.68亿元及45.34亿元,同比增长74.05%、32.35%及14.27%;分别实现归母净利润2.63亿元、6.56亿元和8.55亿元,同比增长167.81%、149.41%和30.25%。

不难看出,百信银行虽然业绩实现增长,但营收、净利增速均呈现放缓态势。尤其是2023年,百信银行净利增速大幅下降。

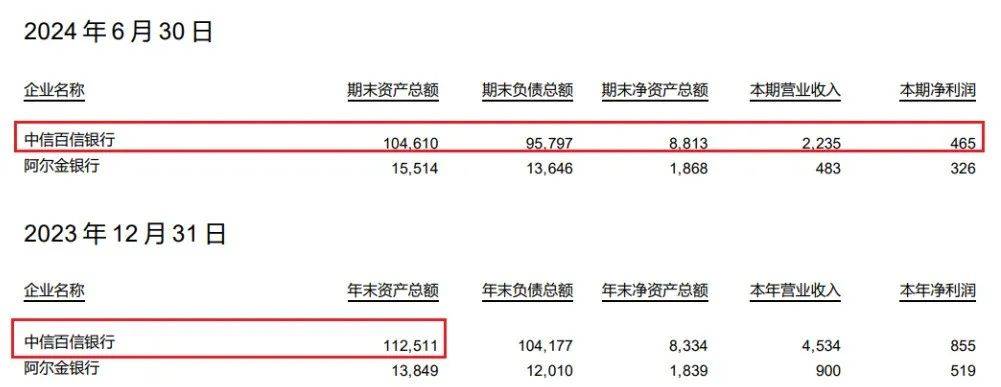

今年8月,大股东中信银行半年报显示,百信银行营收净利微降。

截至今年上半年末,该行实现营业净收入22.35亿元,同比下3.5%;净利润4.65亿元,同比下降3%。

资产规模方面,截至今年上半年末,百信银行总资产1046.1亿元,较上年末的1125.11亿元,下降7.02%。总资产规模缩水79.01亿元。

半年时间,这家千亿银行总资产缩水近80亿元,这究竟是什么原因?

3.转型阵痛

从官网信息来看,百信银行的业务主要有五大板块,分别是财富管理、消费金融、产业数字金融、票据业务和生态金融。

其中,个人消费金融是百信银行的支柱业务。自成立以来,百信银行陆续发布了好会花、钱包Plus、百度闪付卡、百车贷、百商贷、百兴贷、百票贴等产品。

「界面新闻·子弹财经」注意到,受国内消费需求减弱及主动压降部分助贷业务等因素的影响,百信银行个人贷款增速明显放缓。

2021年至2023年,百信银行个人消费贷款分别为531.60亿元、631.68亿元及660.10亿元,同比增速分别为34.2%、18.8%及4.5%,呈现逐渐下降趋势。联合资信在评级中指出,百信银行主营业务整体稳健发展;但其信贷业务增速放缓,需关注其业务规模增长的可持续性。

在此背景下,寻找新的增长点成为必然。

百信银行方面对21世纪经济报道解释其上半年营收、净利微降时表示,“是其主动选择业务结构转型导致。百信银行大力提升产业金融占比,而产业金融信贷产品价格和风险后收益较低,对其收入表现带来一定影响,对助贷业务的主动压降也是原因之一。”

在百信银行“新三年规划”战略转型规划中,提升产业金融业务占比被重点提及。

百信银行2023年度环境、社会和治理(ESG)报告中指出,2023年百信银行董事会强化战略牵引,指导构建2024-2026年新三年战略发展蓝图。在银行业净息差收窄等多重压力下,百信银行需强化核心能力进行自营业务的转型和业务结构调整,有效提升产业金融业务占比。

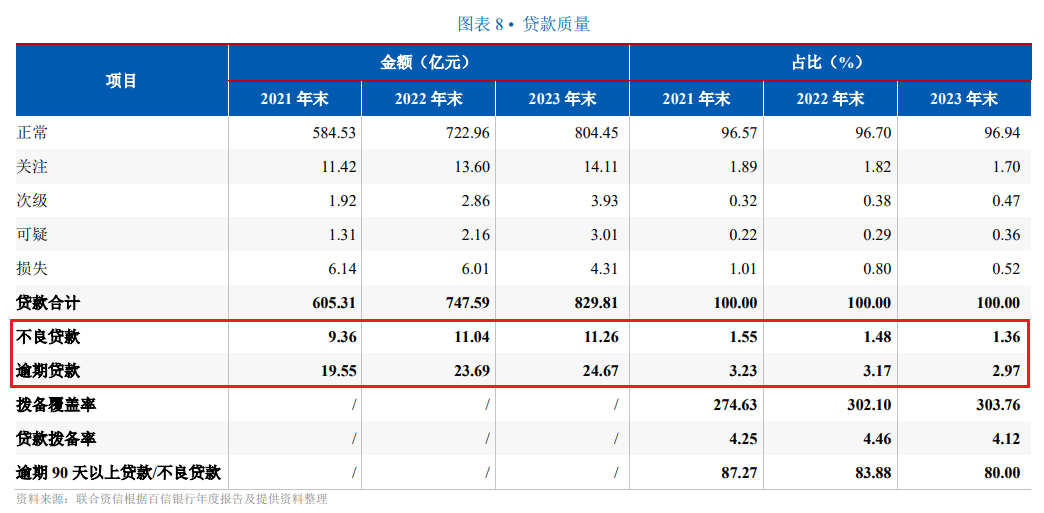

从资产质量方面来看,百信银行2021年至2023年的不良贷款率分别是1.55%、1.48%及1.36%,整体呈下降趋势。

但「界面新闻·子弹财经」注意到,百信银行不良贷款逐年改善,不良贷款拨备覆盖率却并未下调。

2021年至2023年,百信银行的拨备覆盖率分别为274.83%、302.1%、303.76%。拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标,是实际上银行贷款可能发生的呆账、坏账准备金的使用比率。

而这背后则是,该行在这三年中不良贷款余额分别是9.36亿元、11.04亿元、11.26亿元;逾期贷款分别为19.55亿元、23.69亿元、24.67亿元,两项指标均呈现出扩大态势。

从不良贷款行业分布来看,百信银行不良贷款主要来自个人消费类贷款,2023年末个人消费贷款不良贷款率为1.41%,略高于全行平均水平。

此外,消费金融业务的扩张,带来的合规问题也不能忽视。

就在去年8月,百信银行曾吞下央行“百万级罚单”。央行北京市分行行政处罚信息公示,中信百信银行因存在11项违法行为被给予警告并处罚款503.2万元。

该行违法事实中就包括:异议处理超期、提供个人不良信息未事先告知信息主体本人、信息披露未以适当方式供金融消费者确认接收与其切身利益相关的完整信息、未按要求向金融消费者披露与金融产品和服务有关的重要内容、投诉数据漏报等内容。

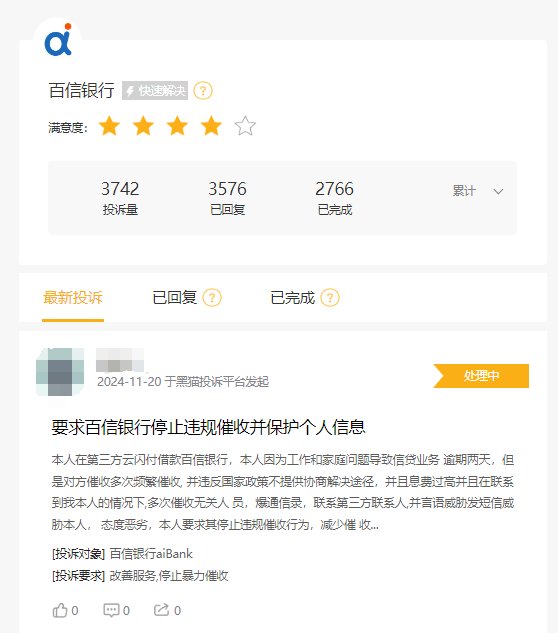

黑猫投诉显示,百信银行的消费者投诉量一直居于高位。截至11月20日,百信银行消费者投诉量超3700条,近30天投诉量就有84件,投诉问题包括暴力催收、无感开通、私自划扣款项等。

整体来看,作为国内首家具有独立法人资质的互联网直销银行,百信银行依托全国展业的资质牌照以及金融科技服务能力,主营业务实现稳健发展。

在新形势下股票配债怎么买,百信银行将如何渡过业务转型的关键期?新任行长又将如何应对业绩压力,强化内控合规建设?「界面新闻·子弹财经」将持续关注。